2019년부터 근로소득·사업소득을 지급하는 원천징수의무자는 간이지급명세서를 제출하여야 합니다.

제출의무자

근로소득(일용근로소득 제외), 사업소득을 지급하는 원천징수의무자

- 상용근로자에게 지급하는 근로소득

- 원천징수대상 사업소득

적용시기

‘19.1월 이후 발생하는 근로소득

제출내용

소득자의 인적사항, 근무기간, 지급금액 등 (원천징수 세액 제외)

제출기한

지급일이 속하는 반기 마지막 달의 다음달 10일

- 1월 ~ 6월 지급분 → 7월 10일까지

- 7월 ~ 12월 지급분 → 다음해 1월 10일까지

(휴업 · 폐업 · 해산한 경우: 속하는 달의 다음달 10일까지)

제출방법

- 국세청 홈택스를 이용한 제출

- 휴대용 저장장치(USB등)에 파일로 저장하여 제출

- 서식에 직접 작성하여 제출 (개인사업자로서 직전년도 제출한 지급명세서가 20매 미만이거나 상시 근로자 수가 5명 이하인 경우)

가산세

- 간이 지급명세서 미제출 금액 × 0.5%

- 제출된 간이 지급명세서 불분명 또는 허위제출 금액 × 0.5%

(다만 ‘19년에 발생한 소득분에 대해서는 가산세의 50%감면)

홈택스에서 간이지급명세서 제출 방법

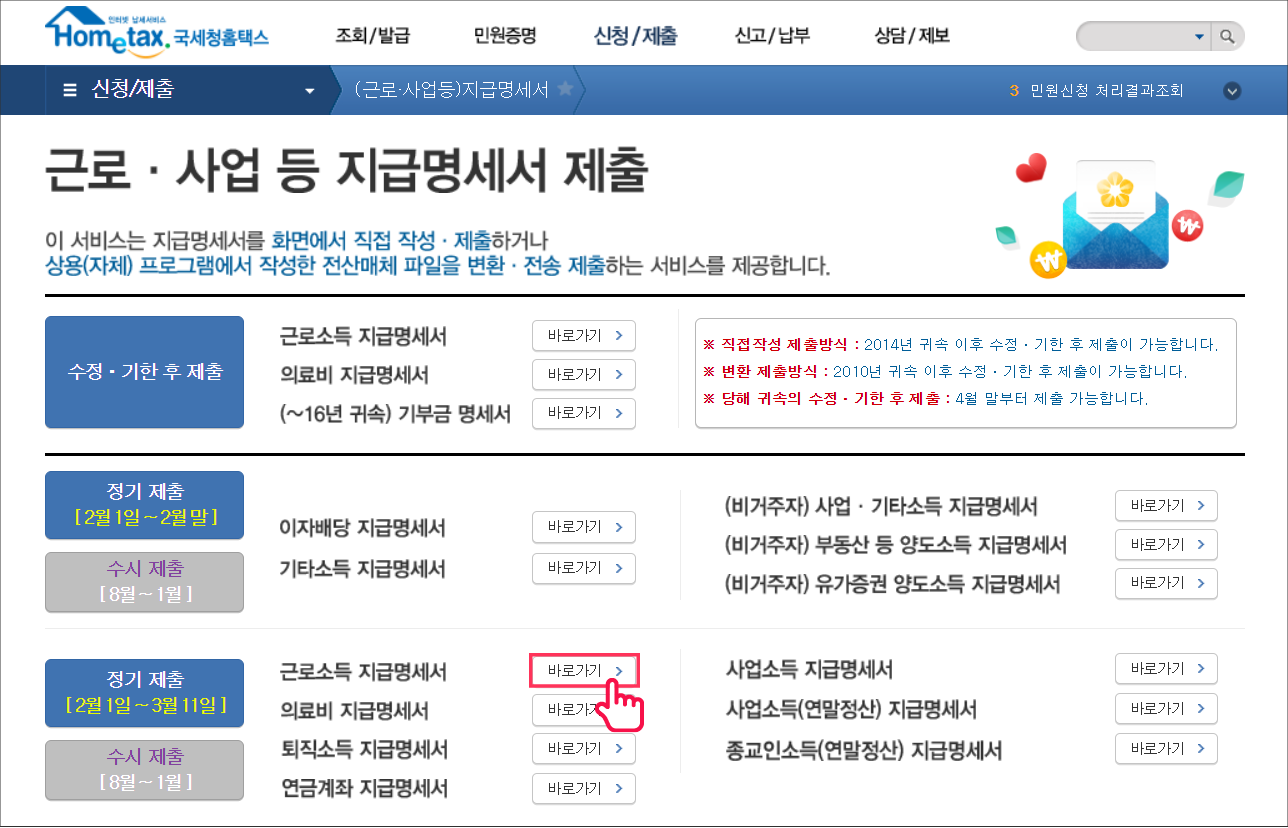

1. 홈택스 로그인 후 근로 · 사업 등 지급명세서를 클릭합니다.

2. 아래 근로소득 지급명세서항목 옆 바로가기를 클릭합니다.

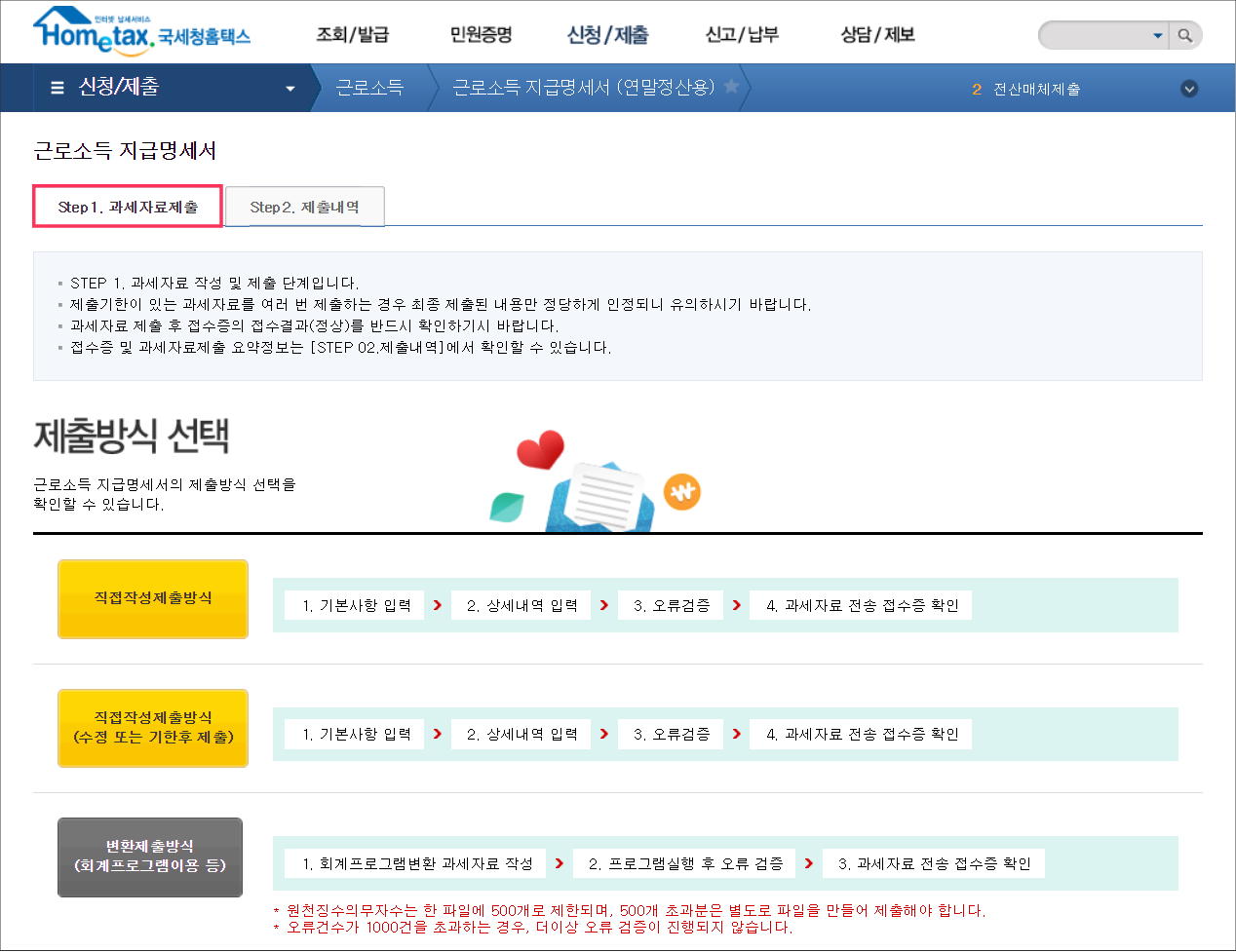

3. step.1 과세자료 제출에서 제출 방식을 선택하시고 다음 페이지에서 해당 내용을 작성하시면 됩니다.

4. 상단에 step.2 제출내역에서 접수증 및 과세자료 제출 요약 정보를 확인하실 수 있습니다.